今天就来解答下车主朋友们关于车险的各种疑惑:

一、车险一年能赔几次?「答:」理论上车险保期内可以无限次赔偿,但是车损维修金额不能超过投保的保额。

二、三者险一年最多能赔多少?「答:」三者险一年内赔付次数也是不限次数的,但是单次理赔金额不超过投保保额,多次赔付保额不累计。

汽修知识")

「举个栗子:」

我三舅安全意识比较强,每年买车险都给他的五菱宏光把交强、车损、三者、驾乘险都配齐了。不过他一年要出险八百次,100万的三者险每次都顶额赔,一共赔了8万万,也就是8个亿,8个小目标了~。在他车险到期前如果继续出险,除了他修车需要自费,因为3w的车损保额已经赔付完毕,三者险每次还是能赔最多100万。 只不过明年应该没有保险公司会让他投保了!

!

!

三、出险对保费有什么影响?

「答:」虽然车险每年可以不限次数出险,但是出险之后在第二年投保时就不会再享受优惠折扣了,出险次数多保费也要随之增加。

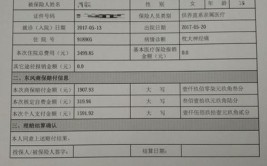

出险对交强险保费的影响以常见的5座私家车交强险为例,标准保费是950元/年,如果一直没出险的情况下,保费每年可以在标准保费的基础上优惠10%,最高可以优惠30%(665元)。如果出险一次,保费就会变回标准保费。如果出险次数多保费还会在标准保费基础上上涨10%到1045元;如果撞死人了保费直接上浮30%到1235元。

不同的地区和车型,标准保费也不同,具体可以参照下表:

出险对商业险保费的影响

商业险保费 =车型基础保费 NCD系数 自主核保系数 自主渠道系数 交通违法系数

由公式可以看出商业险的价格受NCD系数、自主核保系数、交通违法系数、自主渠道系数等多个因素影响。其中NCD系数也叫无赔款优待系数,就是根据我们连续投保的年限,出险次数来确定的。

出险次数多也不单单是对保费有影响,在实际操作中,连续3年内累计出险大于3次的车子投保选择已经比较少了,很多保险公司都不愿意承保,最后不止要花费更多的保费,也要付出更多的时间和精力成本来寻找愿意承保的公司。所以也建议各位车主不要稍微有点小剐蹭就选择报保险,最终可能得不偿失。

四、怎样选择出险?「答:」其实无论是否选择出险,我们都是为了在保障对方和自身利益的前提下进行的,如果你发生事故后确实比较纠结要不要选择报保险时可以参考下表:

五、有什么建议?

综上我们可以看出,车险出险对保费的影响还是比较大的,所以,为了降低保费成本并确保车辆安全,车主朋友们也应该要遵守交通规则、安全驾驶。祝愿所有车主朋友们驾驶愉快,出行平安!

我们一定要认识到,购买车险的目的不是为了追求理赔,而是为了在意外发生时,给予我们一份保障和安心。

我是蓝星,希望今天的分享对你有所帮助,我的微信公众号:蓝星说车险,关注我,让你了解得更多!

(本文图片来自网络,如有侵权请联系删除)